기술적 분석, 차트 분석

10년 주가 차트입니다.

– 변동이 있는 주식입니다.휴대전화가 경기를 타는 주식이기 때문이라고 생각합니다. 월봉입니다.

인기글

![[공지] 오늘의 주식시황 삼성전자,LG전자 실적발표 예정](https://img.etoday.co.kr/pto_db/2023/01/600/20230103175414_1837410_1200_517.jpg "[공지] 오늘의 주식시황 삼성전자,LG전자 실적발표 예정")

![[지스트 사전] '자율주행차' 알아보자!](https://image.ajunews.com/content/image/2022/12/26/20221226144701310856.jpg "[지스트 사전] '자율주행차' 알아보자!")

네, 인수하기에는 애매한 위치입니다.주급입니다.

저항에 부딪혀 내려오고 있다고 볼 수 있나요? 일봉입니다.

단기적으로는 아래의 지지선을 깨면 더 아래로 내려갈 수도 있지요. 기본 분석

<시가총액 : 2,694억>(23.03.11기준)

재무 제표.

처참 : 회사 안내

22년 실적이 좋지 않습니다.

<분기 재무제표>

처참 : 회사 안내

최근 22년 4분기 실적이 턴어라운드 중이라는 것은 고무적인 사실이네요

<배당주>

<실적발표일>

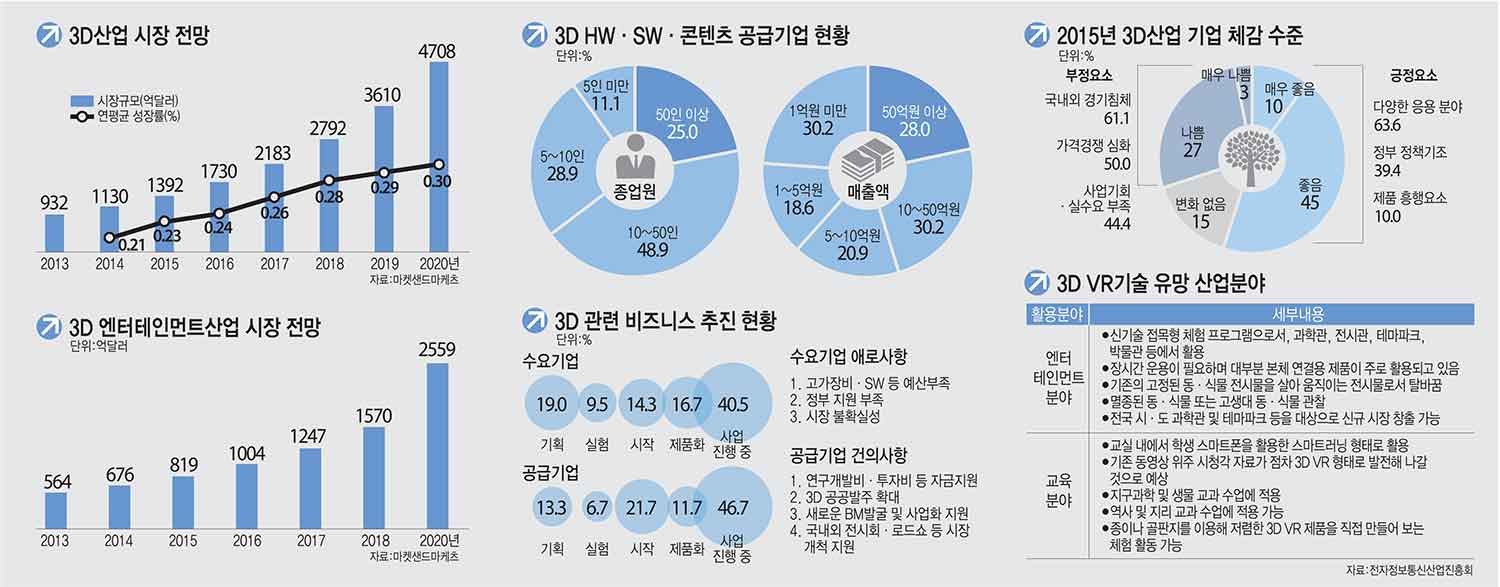

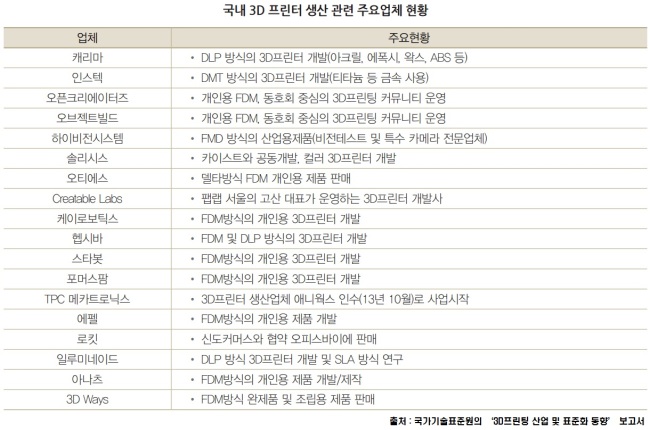

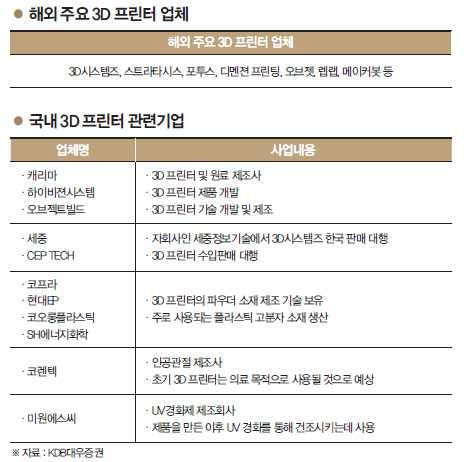

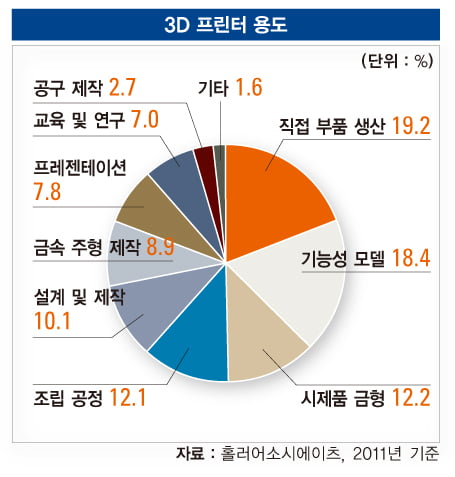

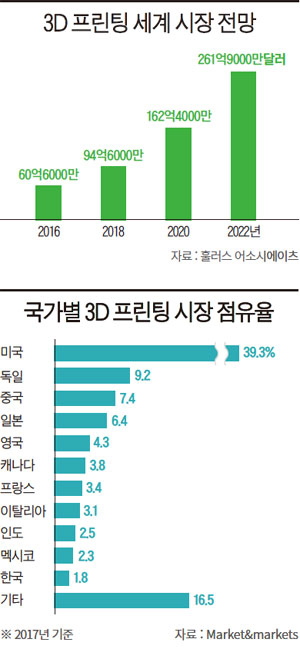

당사의 핵심 사업- 휴대폰에 탑재되는 카메라 모듈 및 스마트부품에 대한 검사장비 사업을 영위 – 카메라 모듈 후공정 자동화 검사장비(고로휴대폰+스마트팩토리 관련주) – 당사는 국내 1위 카메라모듈 제조, 검사자동화업체 카메라모듈의 특징(중요)- 카메라 모듈이 휴대폰에서 차지하는 원가 비중이 높은 5%~10% 카메라 모듈이 필요한 곳(수요일)- 휴대전화, 자동차, 노트북, ATM, 청소로봇에 필요(청소로봇관련주가 되기도 합니다.있잖아) – 스마트폰에 카메라가 많이 필요해요 그만큼 수요가 많이 필요한데!!- 그만큼 카메라 모듈 기술의 양산화가 잘 되어 제품 가격 인하가 이루어지고 있는 신규 먹거리(3D 프린터)- 당사의 미래전략사업 3D프린터!! (초기시장 진입을 노리고 있음) – 제조업 혁명이자 니치마크어(틈새시장)이지만 – 기술적 당면과제가 산재해 있어 현 실적으로는 당장 매출을 기대하기 어렵다개인적인 의견이지만 앞으로 3D프린터가 스마트팩토리에 어떻게든 활용될 수 있을 것 같은데 언제가 될지 그 기업이 하이비젼이 될 수 있을지 의문점이긴 하네요 3D프린터 재료가 나중에 돌아가긴 하죠?그때 하이비젼 시스템을 떠올리면 수익이 날지도 몰라? 사업별매상 현황※아래는 이해를 돕기 위한 사진입니다.※아래는 이해를 돕기 위한 사진입니다.DA1000 사진이 없어서 DA500으로 대체할게요.(아마 시리즈로 갈 겁니다) – 작고 더 나은 성능을 위한 카메라 모듈 장비입니다. – CCM 자동화 검사 장비입니다.영상평가장치는 어떤건지 모르겠네요 일단 통과할게요.영상평가장치는 어떤건지 모르겠네요 일단 통과할게요.3D 프린터 분야입니다.실제 자회사인 큐비콘 홈페이지에 가면 개인 용도로도 구입할 수 있습니다.산업용으로 엄청 비싼 것도 있어요.아래 사진을 봐주세요.1억 7천입니다 카메라 모듈 시장 경쟁 구도- 상기 기업이 카메라 모듈 제조사로- 상기 기업이 카메라 모듈 제조사로-경쟁사는 당사를 포함하여 총 4개사(당사+이즈미디어+2개사)-LG이노텍, 삼정(구삼성광통신) 등에 납품중-해외에는 코웰, 프리맥스, 샤프 등에 납품종속기업 지분율최대주주 및 특수관계인의 지분최대주주가 310,000주 팔았네요. 투자에서 가장 중요한 재료!!카메라 모듈 후 공정>>로봇 청소기, ATM휴대 전화, 노트북(카메라 모듈)3D프린터(큐ー비콤 자회사)>>스마트 팩토리, 3D푸딩 틴 구로 봇, 3D프링팅로봇토 부품(로봇은 사실 무리라고 생각되지만)(투자는 원래 상상력이 중요)자동 운전(퓨어 상장 자회사)>>자동차 카메라 공정 장비 등입니다.마지막 정리★핵심투자 포인트?카메라 모듈 시장은 개인적으로 그렇게 크게 성장해 가는 시장이 아니라고 생각한다>> 3D 프린터가 신성장동력이라고 생각하는데 얼마나 시간이 걸릴지, 실제로 경쟁력이 있을지 확신할 수 없다.★지속가능성은?카메라 모듈 후공정에서는 꾸준한 매출이 나올 것 같지만 성장은 제한적이지 않은가.★쌀까? 비쌀까?비싸다고 생각한다.개인적으로는 매수하지 않을 것 같아.>> 나는 더 좋은 기업을 찾아 출발~★종합방의 투심은?>> 반반으로 나뉘는 것 같습니다.★ 최고 위험 변수는?2023년 경기침체로 휴대전화 소비 감소. >> 국내 3D프린터 기업, 과연 경쟁력이 있을까? 투자 판단에 대한 책임은 본인에게 있습니다.★ 최고 위험 변수는?2023년 경기침체로 휴대전화 소비 감소. >> 국내 3D프린터 기업, 과연 경쟁력이 있을까? 투자 판단에 대한 책임은 본인에게 있습니다.